Energieversorger und Politstrategen diskutieren aktuell intensiv über die Rolle von Gaskraftwerken in der Übergangsphase der Energiewende. Doch oft bleibt unklar, wie eine stabile Versorgung gleichzeitig mit ambitionierten Klimazielen vereinbar ist. Ein Blick auf reale Daten der Stromversorgung in der vergangenen Woche zeigt: Die Diskussion ist bislang zu abstrakt geführt – wir brauchen eine faktenbasierte Perspektive, insbesondere mit Blick auf die Rolle von Wasserstoff.

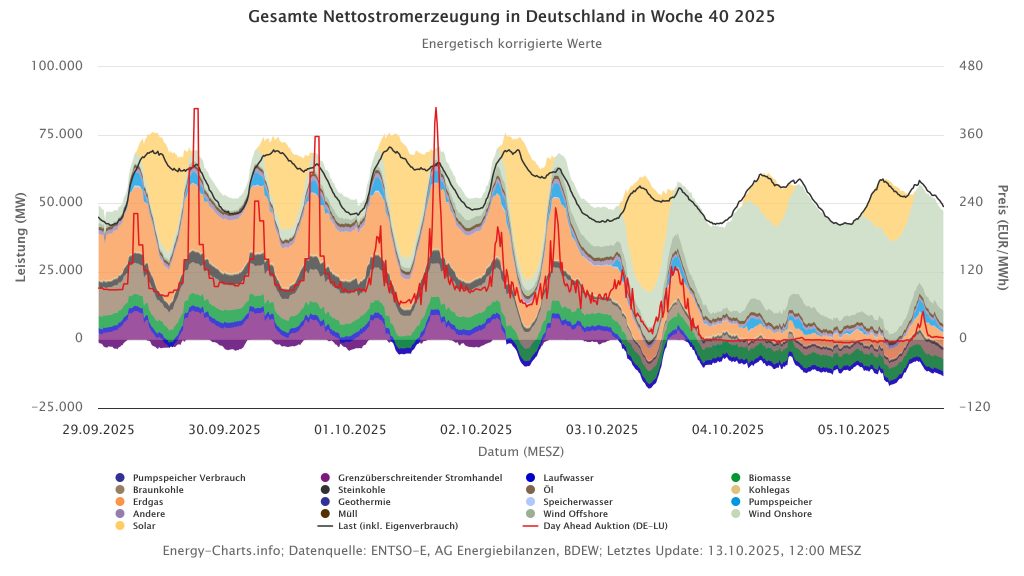

Die Stromgrafik (Quelle: Energy-Charts) demonstriert eine typische Woche mit stark schwankender Last (schwarze Linie): tagsüber Spitzenlast, nachts und an Wochenenden deutlich geringerer Bedarf. Die farbigen Flächen zeigen, wie viel Strom aus Wind, Solar, Biomasse, Kohle, Gas, Speicher, Pumpen etc. erzeugt wird, inklusive Im‑ und Export. Die rote Linie markiert den Day‑Ahead‑Strompreis für den Folgetag.

Ein exemplarischer Fall: Am 3. Oktober, dem Tag der Deutschen Einheit, war der Verbrauch niedrig und gleichzeitig viel Solarstrom verfügbar. Gas‑ und Kohlekraftwerke mussten kaum eingreifen, und Deutschland exportierte Netzmengen an Nachbarländer, während die Strompreise sanken. Anschließend führte ein Sturmtief zu intensiver Windstromproduktion: In den Tagen danach lagen die Preise mehrfach sogar im negativen Bereich.

Erkenntnis 1: Potential für große Überschüsse

Vom 4. bis 6. Oktober 2025 erzeugte Deutschland Spitzenwerte von bis zu 40 000 MW Windstrom, während der Verbrauch zwischen 40 000 und 60 000 MW schwankte. Würde man bis 2030 die Windkapazitäten wie geplant verdoppeln, könnten an solchen Tagen bis zu 80 000 MW überschüssige Windleistung zur Verfügung stehen – deutlich mehr, als der Tagesbedarf erfordert. An vielen dieser Stunden wäre ein Netzexport möglich, doch die Nachfrageseite, insbesondere im Ausland, ist limitiert.

Die Begrenzung liegt weniger am Netz als an der Speichermöglichkeit: Batterien eignen sich für kurzzeitige Pufferspeicher (Stundenbereich), aber nicht für Tage mit Windeinbrüchen. Hier eröffnet sich ein dominanter Use‑Case für Power‑to‑X und insbesondere Wasserstoff: Der überschüssige Strom kann in Elektrolyseure geleitet und in speicherbare molekulare Energie umgewandelt werden.

Erkenntnis 2: Bedarf an flexibler Back-up‑Kapazität bleibt bestehen

In den Phasen mit wenig Solar und wenig Wind (insbesondere zwischen 16 Uhr und 10 Uhr morgens) war eine deutliche Lücke vorhanden, die von konventionellen Kraftwerken überbrückt werden musste. Auch 2030 wird diese Herausforderung bestehen: Selbst bei deutlich höherem Anteil erneuerbarer Energien bleibt an vielen Tagen eine Versorgungslücke bestehen.

Die Börsenstrompreise reflektieren diese Dynamik – sie fallen in Zeiten hoher Erzeugung und hoher Nachfrage, steigen hingegen in kritischen Stunden stark an. Allein mit Batteriespeichern lässt sich diese volatile Differenz nur begrenzt glätten.

Deshalb setzen Prognosen darauf, dass künftig klassische Gaskraftwerke zunehmend auf Wasserstoff umgestellt werden – als temporäre Spitzenreserve. In solchen Anlagen könnten standardmäßig vorhandene Gasturbinen später mit grünem Wasserstoff betrieben werden (sogenannt „hydrogen-ready“) – eine Brückenlösung in Richtung eines vollständig dekarbonisierten Energiesystems.

Erkenntnis 3: Import und regionale Produktion von Wasserstoff

Ein wesentlicher Teil des Wasserstoffbedarfs wird nicht domestisch, sondern aus Regionen mit besonders günstigen Bedingungen (hoher Wind- und Solarverdichtung) importiert werden. Aktuelle Studien prognostizieren, dass Deutschland bis 2035 jährlich bis zu 100 TWh grünen Wasserstoff via Pipelines importieren könnte – und damit einen substanziellen Teil des künftigen Bedarfs decken kann.

Der Studienkonsens weist auf ein Importvolumen von 50 % bis 70 % des künftigen Wasserstoffbedarfs hin, da Deutschland in vielen Regionen selbst nicht ausreichend erneuerbare Überschusskapazitäten entwickeln kann.

Zudem zeigen aktuelle Modellrechnungen, dass der optimale Mix zwischen heimischer und importierter Wasserstoffproduktion durch Kosten- und Wetterrisiken bestimmt wird – weder vollständige Autarkie noch vollständige Importabhängigkeit gelten als ökonomisch ideal.

Relevanz für Investoren und Kapitalallokation

Für Investoren mit Fokus auf Zukunftstechnologien eröffnen diese Entwicklungen mehrere Strategische Optionen:

- Elektrolyse-Kapazitäten und Projekte: Der Ausbau von Elektrolyseinfrastruktur – in Deutschland oder in importierenden Regionen – ist eine Kerninvestmentklasse mit langfristigem Cashflowpotenzial.

- Netzinfrastruktur & Speichertechnologien: Die notwendige Kopplung zwischen Stromnetzen, Wasserstoffpipelines und Speichern (elektrisch, chemisch) bietet Chancen für Infrastrukturfonds und technologieorientierte Beteiligungen.

- Gaskraftwerke als Brückenanlagen: Betreiber und Technologieanbieter, die ihre Anlagen inkl. Umrüstungen auf „hydrogen-ready“ fertigen, könnten attraktive Renditeperspektiven bieten.

- Importverträge & Energiepartnerschaften: Langfristige Offtake-Agreements mit Produzenten aus sonnen- oder windreichen Regionen (z. B. Mediterran, Nordafrika, Skandinavien) sind für Energiehändler und Projektfinanzierer ein Schlüsselinstrument zur Sicherung von Lieferketten.

- Politische Rahmenbedingungen: Die Ausgestaltung von Ausschreibungsmechanismen, Kapazitätsmärkten oder Importabgaben wird entscheidend sein. Denn unsichere Regulierung wirkt als Hemmnis vor Kapitalbereitstellung. Die IEA betont, dass Investoren auf langfristige Klarheit zur Rolle von Gas und Speichermechanismen angewiesen sind.

Fazit: Wasserstoff als Enabler der Energiesouveränität

Die jüngste Stromwoche zeigt präzise: Großflächige Überschüsse in Wind- und Solarstrom insbesondere an mehrtägigen Wetterlagen werden künftig häufiger auftreten. Batteriespeicher reichen allein nicht aus, und konventionelle Kraftwerke bleiben unverzichtbar – allerdings in umgerüsteter, wasserstofffähiger Form.

Für nachhaltige Investoren bildet die Wasserstoffinfrastruktur (Produktion, Transport, Speicherung und Integration) eine Schlüsselklasse mit langfristigem Wachstumspotenzial. Es gilt, technik- und regulierungsseitig frühzeitig Position zu beziehen – in einer Phase, in der noch viele Rahmenbedingungen offen sind.

Jetzt ist der richtige Zeitpunkt, strategische Positionen in einem Markt aufzubauen, der von strukturellem Wandel und wachsender politischer Relevanz geprägt ist. Der GG Wasserstofffonds bietet Zugang zu den Akteuren, die diesen Wandel technologisch und wirtschaftlich mitgestalten.